平成30年度決算検査報告の特色

会計検査院は、日本国憲法第90条等の規定により、国の平成30年度の収入支出の決算などを検査して、「平成30年度決算検査報告」を作成し、令和元年11月8日、これを内閣に送付しました。

この平成30年度決算検査報告は、令和元年次(平成30年10月から令和元年9月まで)の会計検査の成果を取りまとめたものです。これには、各省庁、政府関係機関、独立行政法人等の不適切な会計経理について会計検査院が指摘した事項などが記載されています。

本ページでは、平成30年度決算検査報告の特色を「3.平成30年度決算検査報告の特色」で簡潔に紹介しています。

1.会計検査院の検査

(1) 会計検査院の職責

会計検査院は、国の収入支出の決算、政府関係機関・独立行政法人等の会計、国が補助金等の財政援助を与えているものの会計などの検査を行う憲法上の独立した機関です。

会計検査院は、適正な会計経理が行われるよう常時会計検査を行って会計経理を監督することになっています。また、検査の結果により国の決算を確認するという職責も負っています。

(2) 検査の観点

会計検査院は、次のような観点から検査を行っています。

- ①決算の表示が予算執行等の財務の状況を正確に表現しているか(正確性)

- ②会計経理が予算、法律、政令等に従って適正に処理されているか(合規性)

- ③事務・事業の遂行及び予算の執行がより少ない費用で実施できないか(経済性)

- ④業務の実施に際し、同じ費用でより大きな成果が得られないか、あるいは費用との対比で最大限の成果を得ているか(効率性)

- ⑤事務・事業の遂行及び予算の執行の結果が、所期の目的を達成しているか、また、効果を上げているか(有効性)

なお、経済性、効率性及び有効性の検査は、それぞれの英語の頭文字が「E」であることから、総称して「3E検査」と呼ばれています。近年、行政改革等による効率的な行財政の執行が強く求められていることから、会計検査院は、経済性、効率性さらには有効性の観点からの業績の検査の充実拡大に努めています。

平成9年12月に会計検査院法が改正され、前記5つの観点のほか、会計検査に必要な観点から検査を行うことが明記されました。正確性、合規性はもとより、広く事業や施策の評価が求められる中で、3E検査の根拠を明確化し、事後評価を担う会計検査の機能の拡充を期したものです。会計検査院は、その期待にこたえ、3E検査、中でも特に事業や施策の効果を問う有効性の検査の拡充強化に努めることにしております。

2.平成30年度決算検査報告の概要

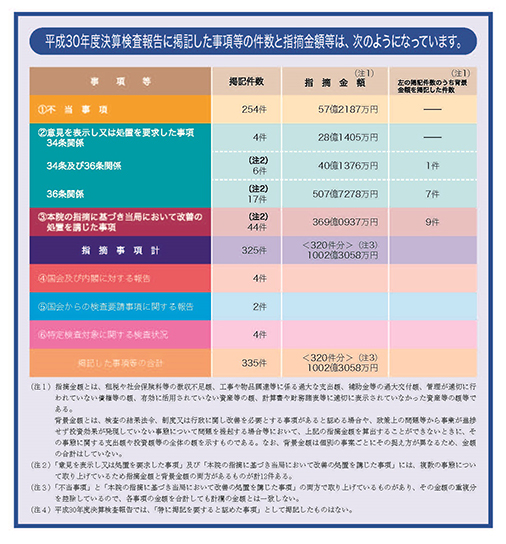

平成30年度決算検査報告に掲記した事項等には、次のものがあります。このうち、①から③に該当する事項は、いわゆる「指摘事項」と呼ばれているものです。

- ①不当事項

検査の結果、法律、政令若しくは予算に違反し又は不当と認めた事項 - ②意見を表示し又は処置を要求した事項

会計検査院法第34条又は第36条の規定により関係大臣等に対して意見を表示し又は処置を要求した事項 - ③本院の指摘に基づき当局において改善の処置を講じた事項

本院が検査において指摘したところ当局において改善の処置を講じた事項 - ④国会及び内閣に対する報告(随時報告)

会計検査院法第30条の2の規定により国会及び内閣に報告した事項 - ⑤国会からの検査要請事項に関する報告(検査要請)

国会法第105条の規定による会計検査の要請を受けて検査した事項について会計検査院法第30条の3の規定により国会に報告した検査の結果 - ⑥特定検査対象に関する検査状況(特定検査状況)

本院の検査業務のうち、検査報告に掲記する必要があると認めた特定の検査対象に関する検査の状況

- 第30条の2

- 会計検査院は、第34条又は第36条の規定により意見を表示し又は処置を要求した事項その他特に必要と認める事項については、随時、国会及び内閣に報告することができる。

- 第30条の3

- 会計検査院は、各議院又は各議院の委員会若しくは参議院の調査会から国会法(昭和22年法律第79号)第105条(同法第54条の4第1項において準用する場合を含む。)の規定による要請があったときは、当該要請に係る特定の事項について検査を実施してその検査の結果を報告することができる。

- 第34条

- 会計検査院は、検査の進行に伴い、会計経理に関し法令に違反し又は不当であると認める事項がある場合には、直ちに、本属長官又は関係者に対し当該会計経理について意見を表示し又は適宜の処置を要求し及びその後の経理について是正改善の処置をさせることができる。

- 第36条

- 会計検査院は、検査の結果法令、制度又は行政に関し改善を必要とする事項があると認めるときは、主務官庁その他の責任者に意見を表示し又は改善の処置を要求することができる。

- 第105条

- 各議院又は各議院の委員会は、審査又は調査のため必要があるときは、会計検査院に対し、特定の事項について会計検査を行い、その結果を報告するよう求めることができる。

そして、平成30年度決算検査報告に掲記した事項等の件数と指摘金額等は、次のようになっています。

3.平成30年度決算検査報告の特色

平成30年度決算検査報告に掲記された事項等は、種類・内容ともに多種多様ですが、ここでは、その特色を表すものとして、(1)国民の関心の高い事項等に関する検査状況、(2)特定検査対象に関する検査状況、(3)国会及び内閣に対する報告(随時報告)の状況、(4)国会からの検査要請事項に関する報告の状況について紹介します。

紹介する事項等のそれぞれの内容については、検査報告の概要(2~4ページ程度の概要説明)又は検査報告の本文(10~15ページ程度)により、詳しくご覧いただくことができます。詳細については、各事項のタイトル等をクリックしてご覧ください。

(1) 国民の関心の高い事項等に関する検査状況

会計検査院は、その使命を的確に果たすために毎年次策定している会計検査の基本方針に従って、我が国の社会経済の動向、財政の現状、行政における様々な取組等を踏まえて国民の期待に応える検査に努めており、特に、国会等で議論された事項、新聞等で報道された事項その他の国民の関心の高い事項については、必要に応じて機動的・弾力的な検査を行うなど、適時適切に対応することとしています。

- ア 国民生活の安全性の確保に関するもの

- イ 社会保障に関するもの

- ウ 制度・事業の効果等に関するもの

- エ 制度・事業の適正で公平な運用に関するもの

- オ 資産、基金等のストックに関するもの

- カ 予算の適正な執行、会計経理の適正な処理等に関するもの

- キ 環境及びエネルギーに関するもの

- ク 情報通信(IT)に関するもの

(2) 特定検査対象に関する検査状況

国民の関心が極めて高いテーマや検査上重要なテーマについては、不適切な事態として指摘をするに至らない場合であっても、どのような検査を実施したかを明確にしておくために、その検査状況を記述しています。

- ① 社会保障の動向と国の財政健全化に与える影響について

- ② 租税特別措置(住宅ローン控除特例及び譲渡特例)の適用状況、検証状況等について

- ③ 中間貯蔵・環境安全事業株式会社において実施しているポリ塩化ビフェニル廃棄物処理事業の実施状況、同事業に対する国の財政負担の状況等について

- ④ 量的・質的金融緩和等の日本銀行の財務への影響について

(3)国会及び内閣に対する報告(随時報告)の状況

平成17年11月に、会計検査院法が改正され、会計検査院は、意見を表示し又は処置を要求した事項その他特に必要と認める事項について、毎年度の決算検査報告の作成を待たず、随時、その検査の結果を国会及び内閣に報告できることになりました。令和元年次の検査結果として報告した随時報告は、次のとおりです。

| 報告件名 | 主な検査の観点 | 検査報告の概要 | 検査報告の本文 |

|---|---|---|---|

| 租税特別措置(中小企業等の貸倒引当金の特例)の適用状況及び検証状況について | 有効性 | PDF(99KB) |

PDF(251KB) |

| 国庫補助金等により地方公共団体等に設置造成された基金について | 有効性 | PDF(101KB) |

PDF(229KB) |

| 年金特別会計及び年金積立金管理運用独立行政法人で管理運用する年金積立金の状況等について | 有効性 | PDF(121KB) |

PDF(281KB) |

| 独立行政法人改革等による制度の見直しに係る主務省及び独立行政法人の対応状況について | 有効性 | PDF(212KB) |

PDF(384KB) |

(4)国会からの検査要請事項に関する報告の状況

平成9年から、国会は、会計検査院に対し、特定の事項について検査を行い、その結果を報告するよう求めることができるようになりました。会計検査院は、国会から検査要請があった事項について、検査の結果がまとまり次第、報告しています。令和元年次に報告した事項は、次のとおりです。

| 報告件名 | 主な検査の観点 | 検査報告の概要 | 検査報告の本文 |

|---|---|---|---|

| 中心市街地の活性化に関する施策について | 有効性 | PDF(109KB) |

PDF(244KB) |

| 有償援助(FMS)による防衛装備品等の調達について | 有効性 | PDF(123KB) |

PDF(285KB) |

なお、いずれの事項等についても、会計検査院の正式な報告の内容につきましては、会計検査院のホームページにてご覧いただけますので、併せて紹介します。

平成30年度決算検査報告以外に、過年度の検査報告については、会計検査院ホームページの「検査報告データベース」にてご覧いただけます。

PDF形式のファイル閲覧にはAdobe Readerが必要です。

>> Adobe Readerのダウンロード(別ウインドウで開きます。)