令和7年(2025年)1月15日 会計検査院

会計検査院は、令和7年1月15日、会計検査院法第30条の2に基づく国会及び内閣への随時報告を行いました。

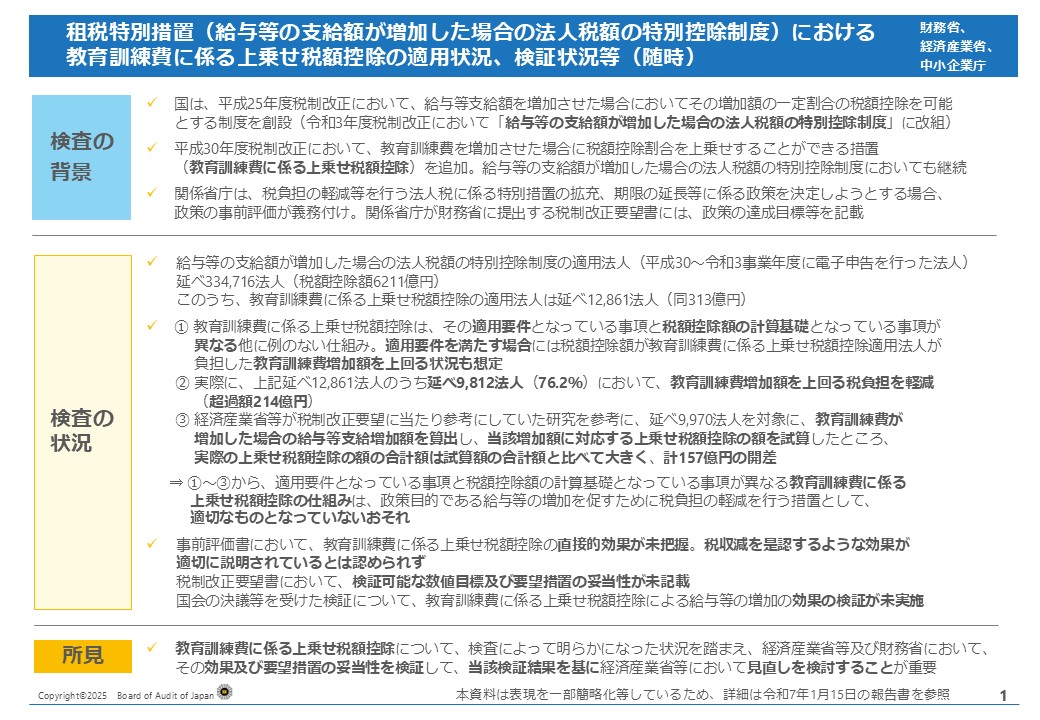

「租税特別措置(給与等の支給額が増加した場合の法人税額の特別控除制度)における教育訓練費に係る上乗せ税額控除の適用状況、検証状況等について」

租税特別措置(以下「特別措置」という。)は、国による経済政策や社会政策等の特定の政策目的を実現するなどのための特別な政策手段であるとされ、「公平・中立・簡素」という税制の基本原則の例外措置として設けられているものである。

法人税関係の特別措置については、近年、税制調査会の答申において、その必要性・有効性について、証拠に基づく政策立案(EBPM)の観点も踏まえた不断の効果検証を行い、真に必要なものに限定する必要があるという提言が行われている。また、国会において、政府は、特別措置がどのように貢献したのかについて、効果を検証し、かつ公表することで政策効果を適切に把握できるように努めることなどとする決議が行われている。

本報告書は、以上のような状況を踏まえて、法人税関係の特別措置の一つである給与等の支給額が増加した場合の法人税額の特別控除制度における教育訓練費に係る上乗せ税額控除の適用状況、経済産業省等及び財務省による検証状況等について検査を行い、その状況を取りまとめたことから、会計検査院法(昭和22年法律第73号)第30条の2の規定に基づき、会計検査院長から衆議院議長、参議院議長及び内閣総理大臣に対して報告するものである。

- 会計検査院法

- 第30条の2 会計検査院は、第34条又は第36条の規定により意見を表示し又は処置を要求した事項その他特に必要と認める事項については、随時、国会及び内閣に報告することができる。

PDF形式のファイル閲覧にはAdobe Readerが必要です。

>> Adobe Readerのダウンロード(別ウインドウで開きます。)