令和8年(2026年)6月12日 会計検査院

会計検査院は、令和8年6月12日、会計検査院法第30条の2に基づく国会及び内閣への随時報告を行いました。

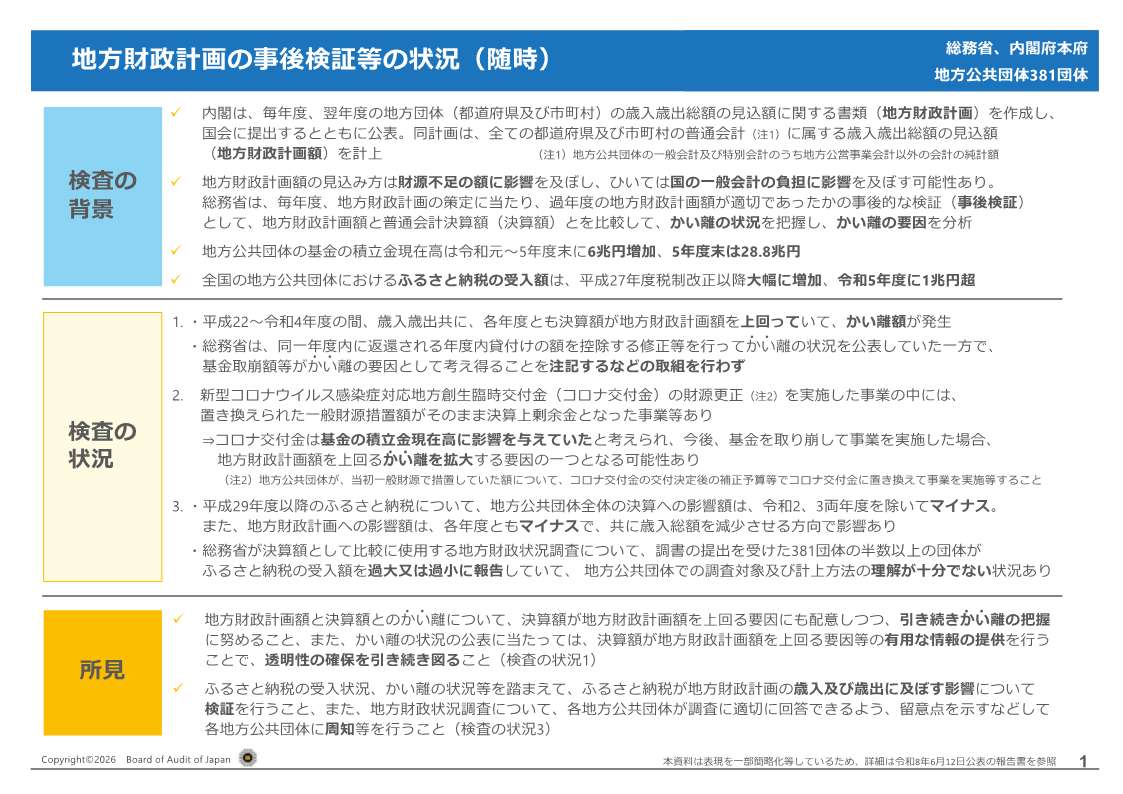

「地方財政計画の事後検証等の状況について」

会計検査院は、平成26年4月に会計検査院法(昭和22年法律第73号)第30条の2の規定に基づき、地方財政計画額とこれに対応する地方団体の普通会計決算額とのかい離の状況等に関する検査の状況を「地方財政計画及び地方公務員の特殊勤務手当等の状況について」として国会及び内閣に報告している。そして、この報告書において、国の予算と密接な関係を有する地方財政計画の策定の状況等も踏まえつつ、地方公共団体の決算の状況について引き続き検査していくこととしている。

上記の報告以降、地方公共団体における歳入及び歳出の決算額は、令和元年度まではおおむね100兆円に満たない規模であったが、2年度には新型コロナウイルス感染症対応等により120兆円を超える規模となり、その後は減少傾向にあるものの、コロナ禍前の水準には戻っておらず、5年度は110兆円を超える規模となっている。

また、2年度から4年度までの3年間にわたり、国において補正予算等により計18兆3259億円の新型コロナウイルス感染症対応地方創生臨時交付金が予算措置されたこと、元年度末から5年度末までにかけて地方公共団体の基金の積立金現在高が約6兆円増加したことのほか、ふるさと納税は受入額が年々増加していることなど、地方財政を取り巻く状況は大きく変化している。

コロナ禍における税収減、社会保障関係費の増額等が見込まれたことにより、3年度については地方財政計画上で財源不足が生じ、国の一般会計から1兆7169億円の地方交付税を増額する予算措置が行われた。4年度以降については、堅調な税収動向等を背景として財源不足の額は減少傾向にあるものの、地方財政計画額をどのように見込むかは、財源不足の額に影響を及ぼし、ひいては国の一般会計の負担に影響を及ぼす可能性がある。

本報告書は、以上のような経緯及び現状を踏まえて、地方財政計画額と決算額とのかい離の状況並びに前記の報告以降の総務省におけるかい離の把握等の事後検証の状況及びかい離の状況の公表等に係る取組状況はどのようになっているか、新型コロナウイルス感染症対応地方創生臨時交付金がどのように執行され、地方財政にどのように影響しているか、また、ふるさと納税の受入額等が地方財政計画へどのように反映されているかなど、地方財政計画の事後検証等の状況について検査を実施し、その状況を取りまとめたことから、会計検査院法第30条の2の規定に基づき、会計検査院長から衆議院議長、参議院議長及び内閣総理大臣に対して報告するものである。

- 会計検査院法

- 第30条の2 会計検査院は、第34条又は第36条の規定により意見を表示し又は処置を要求した事項その他特に必要と認める事項については、随時、国会及び内閣に報告することができる。

PDF形式のファイル閲覧にはAdobe Readerが必要です。

>> Adobe Readerのダウンロード(別ウインドウで開きます。)