令和7年(2025年)6月27日 会計検査院

会計検査院は、令和7年6月27日、会計検査院法第30条の2に基づく国会及び内閣への随時報告を行いました。

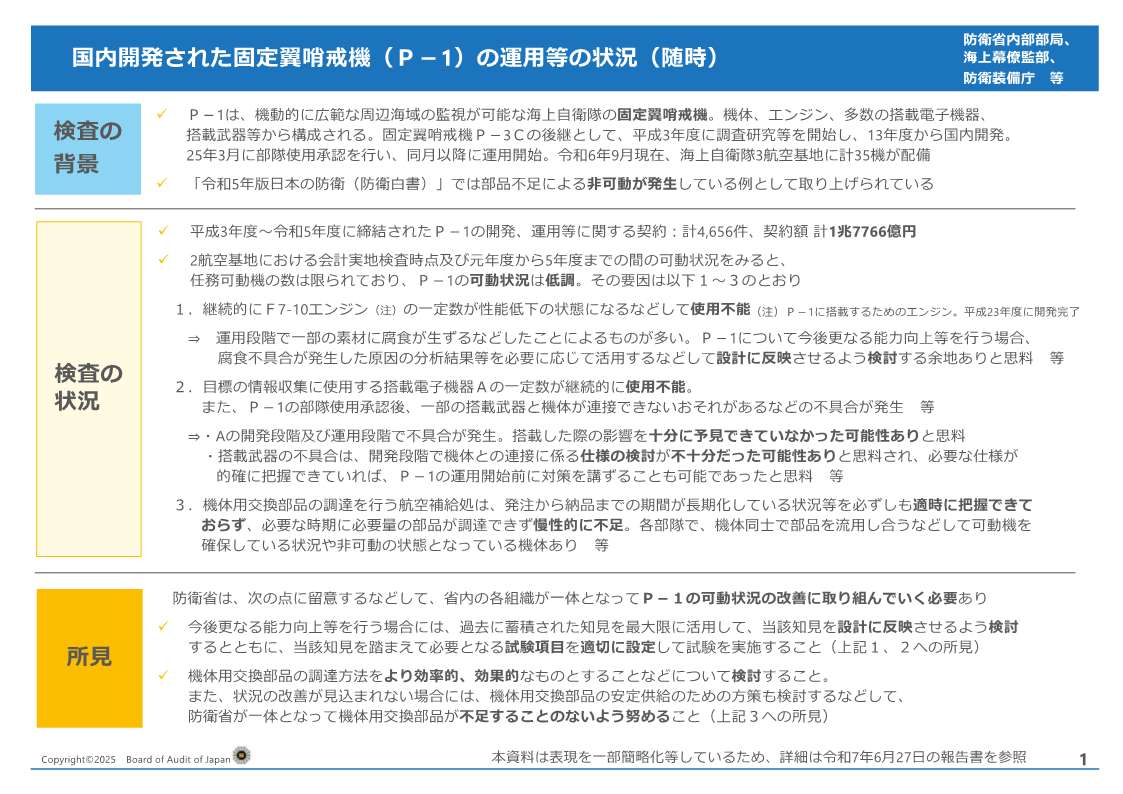

「国内開発された固定翼哨戒機(P-1)の運用等の状況について」

政府は、近年の国際情勢の急激な変化等により、我が国が戦後最も厳しく複雑な安全保障環境に直面しているとして、「国家安全保障戦略」(令和4年12月国家安全保障会議及び閣議決定)等を策定しており、現有装備品を最大限有効に活用するために、可動率向上等により、防衛力の実効性を一層高めていくことを最優先課題の一つとして取り組むこととしている。そして、「防衛力整備計画」(令和4年12月国家安全保障会議及び閣議決定)によると、装備品の高度化・複雑化に対応しつつ、部品の取得に要する期間を考慮した部品費と修理費の確保により、部品不足による非可動を解消し、令和9年度までに装備品の可動数を最大化するために、需給予測の精緻化を図るなどとされている。

一方で、「令和5年版日本の防衛(防衛白書)」によると、装備品の高度化・高性能化に伴い、部品の調達単価と整備費用が上昇し、維持整備予算も増加させてきているが、必ずしも十分ではなかったことから、部品不足による非可動が発生しているとされており、その一例として、我が国の領海等における国益や我が国の重要なシーレーンの安定的利用の確保等のために重要な役割を担っている固定翼哨戒機P-1が取り上げられている。

P-1の導入に当たっては、防衛省が、外国で運用中又は開発中の固定翼哨戒機と要求性能の満足度、取得時期等を比較して検討を行った結果、国内開発による取得が決定され、これまでに多額の国費が投じられている。

本報告書は、以上のような状況を踏まえて、P-1の運用等の状況について検査し、その状況を取りまとめたことから、会計検査院法(昭和22年法律第73号)第30条の2の規定に基づき、会計検査院長から衆議院議長、参議院議長及び内閣総理大臣に対して報告するものである。

- 会計検査院法

- 第30条の2 会計検査院は、第34条又は第36条の規定により意見を表示し又は処置を要求した事項その他特に必要と認める事項については、随時、国会及び内閣に報告することができる。

PDF形式のファイル閲覧にはAdobe Readerが必要です。

>> Adobe Readerのダウンロード(別ウインドウで開きます。)