会計検査院法第30条の2に基づく国会及び内閣への随時報告

平成30年11月30日 会計検査院

会計検査院は、平成30年11月30日、会計検査院法第30条の2に基づく国会及び内閣への随時報告を行いました。

「租税特別措置(中小企業等の貸倒引当金の特例)の適用状況及び検証状況について」

租税特別措置(以下「特別措置」という。)は、国による特定の政策目的を実現するための特別な政策手段であるとされ、「公平・中立・簡素」という税制の基本原則の例外措置として設けられているものである。

特別措置に関しては、行政機関が行う政策の評価に関する法律(平成13年法律第86号)等により、税額又は所得の金額を減少させる法人税関係特別措置について政策評価が義務付けられている。また、租税特別措置の適用状況の透明化等に関する法律(平成22年法律第8号)が平成22年4月に施行され、適用法人数、適用額の総額等を把握する適用実態調査、適用実態調査により明らかとなった結果の国会への報告等がなされることとなっている。

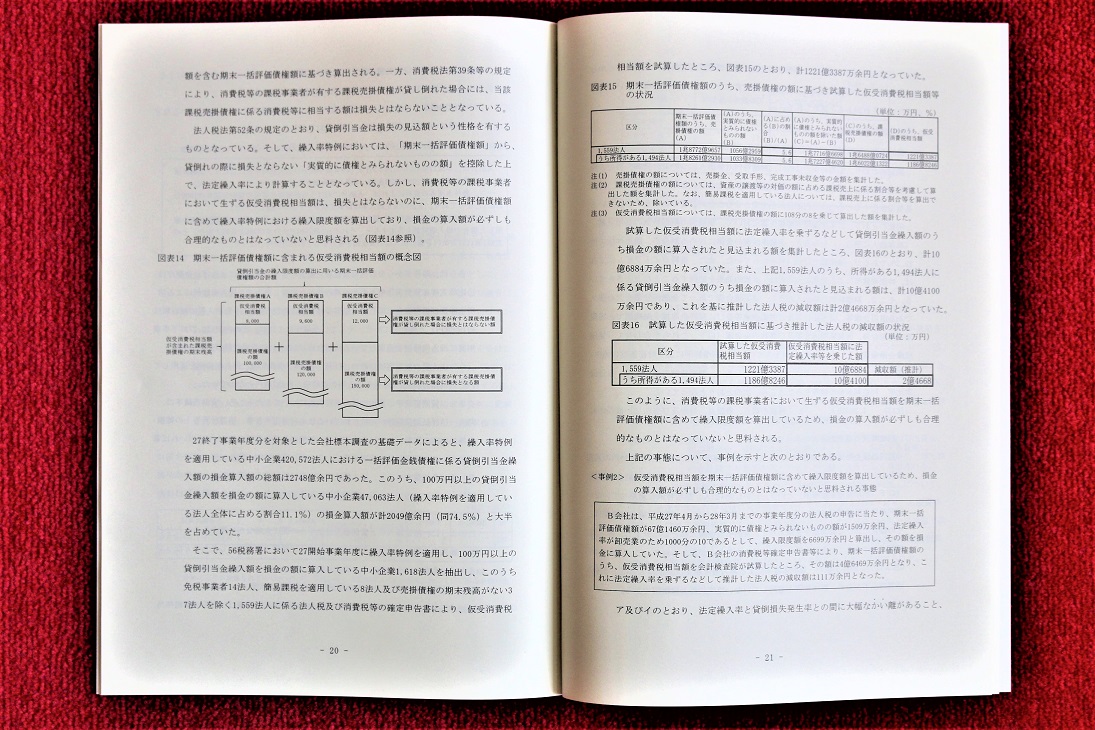

「経済財政運営と改革の基本方針2018」(平成30年6月閣議決定)によれば、現在、我が国では、厳しい財政状況の下、歳出改革の加速・拡大を図るとともに、31年10月に予定されている消費税率の引上げを実施し、安定的な財源を確保することが課題であるとされている。そして、持続的な経済成長を維持・促進するとともに経済成長を阻害しない安定的な税収基盤を構築する観点から、税体系全般にわたる見直しを進めること、特別措置については、毎年度、適用状況や政策効果を見極めながら必要な見直しを行うこととされており、税制に対する国民の関心は高いものとなっている。このような状況の中、法人税に係る特別措置のうち、中小企業等の貸倒引当金の特例については、昭和60年度以降(金融保険業については56年度以降)、法定繰入率の見直しが行われていなかったり、41年度に2年間の時限措置として貸倒引当金の繰入限度額を割増しする措置が創設されて以降、累次にわたる延長が行われていたりしている。

本報告書は、以上のような状況を踏まえて、法人税に係る特別措置の一つである中小企業等の貸倒引当金の特例の適用状況並びに関係省庁及び財務省による検証状況について検査を行い、その状況を取りまとめたことから、会計検査院法(昭和22年法律第73号)第30条の2の規定に基づき、会計検査院長から衆議院議長、参議院議長及び内閣総理大臣に対して報告するものである。

- 会計検査院法(昭和22年法律第73号)

- 第30条の2会計検査院は、第34条又は第36条の規定により意見を表示し又は処置を要求した事項その他特に必要と認める事項については、随時、国会及び内閣に報告することができる。

PDF形式のファイル閲覧にはAdobe Readerが必要です。

>> Adobe Readerのダウンロード(別ウインドウで開きます。)