検査の実施

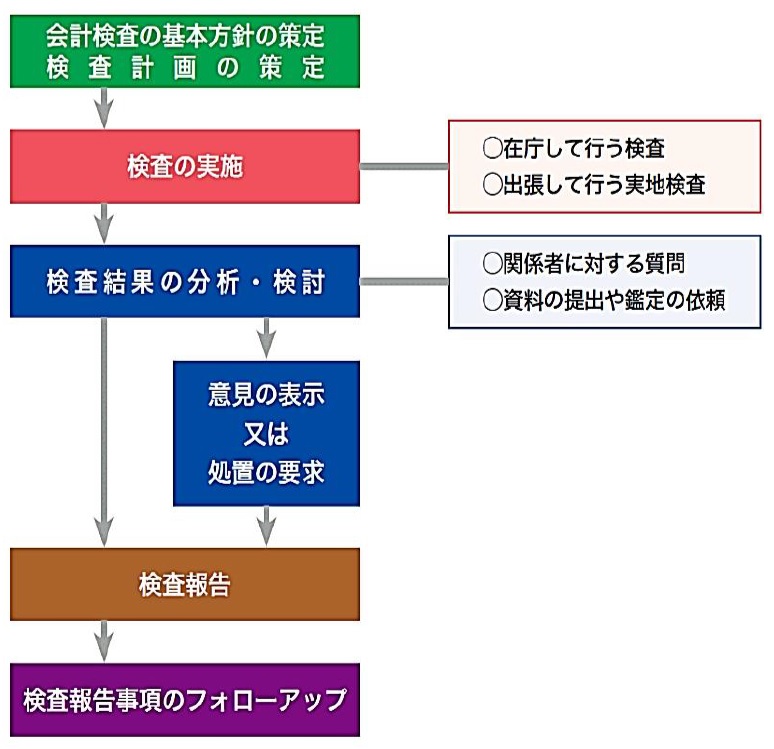

検査は次の図のような手順ですすめられます。

「会計検査の基本方針の策定」及びこれに基づく「検査計画の策定」から、検査報告の内閣送付までのサイクルとなります。

なお、検査報告に掲記された事項については、翌年以降その是正改善が完全に終わるまでフォローアップが続けられます。

検査計画

会計検査院として、限られた人員でよりよい検査成果をあげるためには、効率的かつ効果的な検査を行うことが重要です。そして、そのためには、的確な計画の策定が必要です。

そこで、毎年、次の年に行う会計検査のための会計検査院全体としての基本的な検査方針を策定して、これに基づいて各課ごとの「検査計画」が策定されます。

「検査計画」の策定に当たっては、検査対象の予算の規模や内容、内部統制の状況、過去の検査の結果、国民の関心や国会の審議の状況などの綿密な分析が行われ、それをもとに重点項目を設定して、それに対する検査のテーマ、勢力配分などが決められます。

在庁して行う検査(在庁検査)

庁舎内の書庫棟に保管されている証拠書類

Web会議システムを用いた説明の聴取

会計検査院は、次のような方法等により、在庁して常時検査しています。

① 検査対象機関から、会計検査院が定める計算証明規則により、当該機関で行った会計経理の実績を計数的に表示した計算書、その裏付けとなる各種の契約書、請求書、領収書等の証拠書類を提出させてその内容を確認するなどの方法

② 検査対象機関から、その事務、事業等の実施状況等に関する資料やデータ等の提出を求めてその内容を確認したり、情報通信システムを活用して関係者から説明を聴取したりするなどの方法

出張して行う実地検査

証拠書類等として提出されるものや、その表示にはおのずから限界があり、また、実態の確認もそれによってはできません。

そこで、会計検査院は、府省や団体の本部や支部、あるいは工事などの事業が実際に行われている場所に職員を派遣して実地に検査を行っています。また、国から財政援助を受けて種々の事業を実施している地方公共団体等についても、国が交付した補助金などが適正に使われているかどうかを実地に検査しています。

さらに、政府開発援助(ODA)の事業現場や在外公館など、海外においても検査活動を行っています。

実地検査を行う箇所は、検査計画で決められた重点項目や勢力配分、在庁検査の結果、また、これまでの検査頻度・実績、国会の審議、マスコミや国民からの情報などを考慮して選定されます。

実地検査では、派遣先の事務所内で関係帳簿や会計検査院に証拠書類として提出されない書類などについて検査するほか、担当者や関係者から意見や説明を聞いたり、財産の管理状況や工事の出来栄えを実地に確認するなどして事務・事業の実態を調査したりします。

検査報告に掲記されて国会に報告される事項の大部分は、この実地検査によって明らかになったもので、会計検査上きわめて重要な検査方法です。